首页

首页无锡股票配资平台 分拆、减持、私有化,频频出手的复星医药到底在做什么?

来源:市值风云无锡股票配资平台

本次权益分派股权登记日为:2024年6月20日,除权除息日为:2024年6月21日。

明确战略重心,未来将进一步聚焦核心制药业务,坚定创新转型。

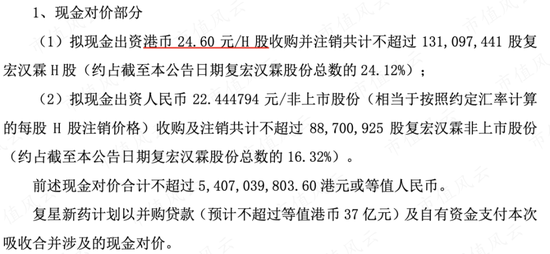

6月24日晚间,市场传来重磅消息!国内医药巨头复星医药(600196.SH;2196.HK)公告拟通过吸收合并方式私有化子公司复宏汉霖(2696.HK),顿时在近期低迷已久的港股医药市场砸开了花——现在还有公司真金白银花54亿去溢价30%多买股票的?

复星医药给本次要约收购价为港币24.6元/股,对复宏汉霖H股不受干扰日收盘价的溢价为36.67%,对不受干扰日前30个交易日的溢价为52.04%。复宏汉霖今日收盘价港币22.5元/股,一步上跳了20%。

(2024年6月24日公告)

细数近两个月,复星医药在资本市场上动作频频,此前先后宣布子公司复星健康拟分拆上市提上日程、减持印度子公司Gland Pharma股份,均引来市场多方关注。

从子公司3亿融资拟分拆,到资产退出回流2.11亿美金,再到50亿手笔私有化,复星医药频频出手背后的战略意图是什么,基于什么背景?风云君来细细拆讲。

历史最差业绩?疫情阴霾基本出清

自2019年底新冠疫情暴发,复星医药依靠其一贯擅长的全球合作能力,依次布局了“预防(mRNA疫苗复必泰等)-检测(新冠检测试剂盒等)-治疗(阿兹夫定)”全产业链的产品矩阵,为疫情防控做出了不小的贡献。

因此,疫情头三年对复星医药的业绩没有造成太大冲击,如2021年抗感染产品收入的增长抵消了因为疫情下滑的神经、代谢、心血管产品业绩,2021年整个公司收入同比还增长了28.7%。

(主要产品收入情况,2021年年报)

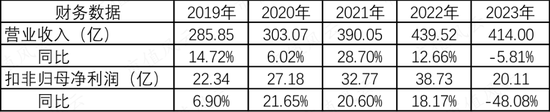

然而到了2023年,随着新冠病毒不再构成“国际关注的突发公共卫生事件”,新冠相关产品,包括复必泰(mRNA 新冠疫苗)、捷倍安(阿兹夫定片)、新冠抗原及核酸检测试剂等收入同比大幅下降,加之美元加息升值等因素影响,同时叠加政策变化、国际形势突变等大背景,整体医药行业呈现震荡下行趋势,复星医药的收入和利润也双重承压,2023年营业收入414亿,同比减少5.81%,扣非归母净利润20.11亿,同比减少48.08% 。这也是复星医药自上市以来最为低迷的业绩表现。

(财务数据,市值风云)

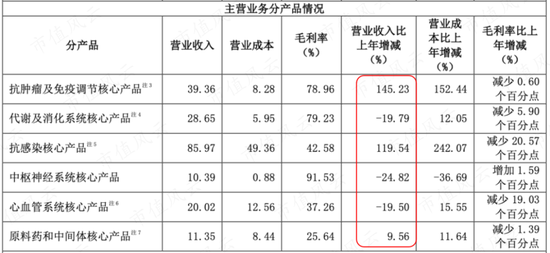

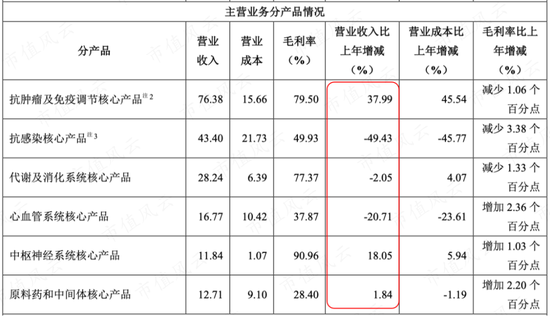

但如进一步拆分,其实不含新冠相关产品(属于抗感染产品)的产品收入2023年仍有同比12.43%的增长,基本维持稳健,最关键是核心的抗肿瘤及免疫调节产品保持高速增长。

(主要产品收入情况,2023年年报)

其中2023年的核心制药业务板块中,汉斯状(斯鲁利单抗注射液)、注射用曲妥珠单抗(中国境内商品名:汉曲优)、苏可欣(马来酸阿伐曲泊帕片)等重点品种的收入保持快速增长:

(1)汉斯状收入11.20亿,同比增长230.20% ;

(2)注射用曲妥珠单抗收入27.49亿,同比增长8.19%;

(3)苏可欣收入9.22亿,同比增长19.67%。

2023年,对于复星医药来说无疑是艰难的一年,但是随着公司转型创新深入推进,业绩复苏的脚步逐步加快,到了2024年1季度,公司营业收入为101亿,剔除新冠相关产品,复星医药营收同比有所增长,其中创新产品汉曲优、汉斯状、奥康泽等重点品种保持快速放量。

风云君判断,新冠产品对复星医药的影响在2024年1季度基本出清,预计后续利润将得到修复。

站在V字反弹的路口,复星医药也正在积极调整其战略重心,聚焦创新资产,这一点可以从其近期在资本市场的一系列动作得到印证。

频频出手,调整资产结构

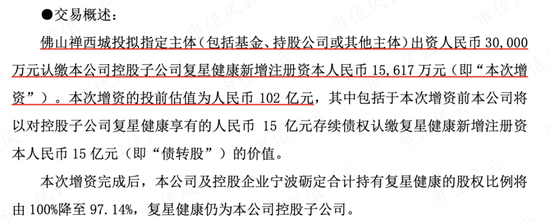

5月14日,复星医药子公司复星健康增资扩股,获得佛山禅西城投(广东省佛山市国资)3亿战略投资,投前估值102亿,其分拆上市事宜正处于论证阶段。

(2024年5月14日公告)

复星健康是复星医药“医疗健康服务”板块的重要资产,业务包括线下医院和线上互联网医疗,目前仍是亏损状态,未在上市公司层面体现估值。可以预计在未来2-3年,随着医院类重资产的剥离,复星医药的资产轻量化将取得显著成效。

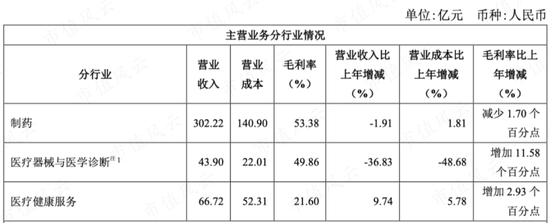

(复星医药三大业务板块,2023年年报)

6月15日,复星医药出售Gland Pharma 6.01%股权,每股折扣率约3%,回笼资金2.11亿美元,买方多为长线基金,同时继续保持控股地位(持股51.83%),强调Gland Pharma在国际化战略中的重要地位。

Gland Pharma是印度领先的仿制药企,风云君认为,本次减持时机合适、价位合理,不仅加强了复星医药自身的资金厚度,也表明了其未来会在创新转型方面有更大投入的决心,公告当日股价也逆势收涨。

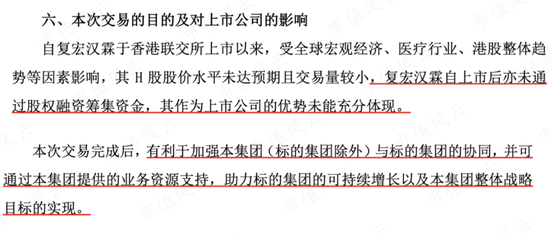

果不其然,6月24日晚间,复星医药再次出手,斥资54亿港元私有化创新生物药子公司复宏汉霖,市场一片惊呼!25日复宏汉霖H股开盘即大涨20%,风云君认为,此举对于复星医药及复宏汉霖来说可谓“双赢”,不仅有助于复宏汉霖的价值实现,同时还能加强复星医药在创新生物药领域的战略布局,令市场的目光更加聚焦在复星医药这家医药行业头部企业上。

(2024年6月24日公告)

复宏汉霖自2009年创立以来,便一直是复星医药的创新药核心平台,2023年营业收入53.95亿,同比增长67.8%,净利润5.46亿,是18A第一家宣告盈利的创新药企。

(复宏汉霖财务数据,市值风云)

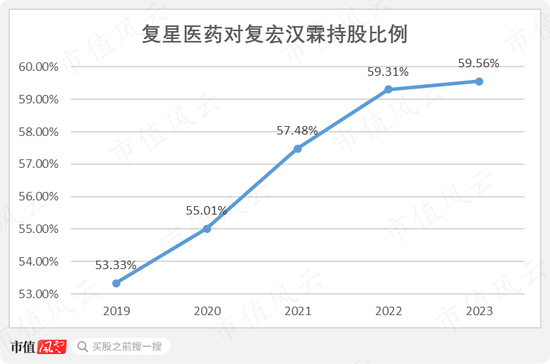

关于本次私有化早在此前便有迹可循,公开信息显示,2019-2023年,复星医药对H的持股比例逐年提升,五年累计增持6.23%。

(2019年以来持股比例,市值风云)

此次私有化复宏汉霖,加上之前拆分复星健康上市以及抛售Gland Pharma部分股权,复星医药的资本市场组合拳,无疑向市场释放出一个重要信号:复星医药正在积极做资产调仓,明确战略重心,未来将进一步聚焦核心制药业务,坚定创新转型。

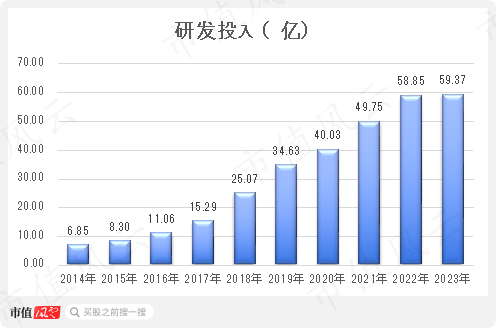

(复星医药研发投入加速,市值风云)

近年来,复星医药在创新药领域的转型愈发引人注目,随着包括汉斯状、奕凯达、汉曲优、奥康泽、苏可欣等多款创新产品陆续上市,并且积极推进创新药国际化步伐,真正对标全球化的跨国药企。例如其多款核心创新产品汉斯状、汉曲优纷纷出海,捷报频传:

(1)汉曲优(曲妥珠单抗注射液)用于治疗乳腺癌/胃腺癌或胃食管交界腺癌的上市许可(金麒麟分析师)申请已获美国FDA受理, 成为首个在中国、欧盟、美国获批的国产生物类似药;

(2)汉斯状(斯鲁利单抗注射液)用于治疗小细胞肺癌的上市许可申请已获欧洲药品管理局受理;

(3)2023年12月斯鲁利单抗注射液(PD-1抑制剂)首次在海外市场获批上市,获得印度尼西亚食品药品监督管理局批准用于治疗广泛期小细胞肺癌,并于2024年1月完成首批海外发货;

……

以上种种,表明今年将是复星医药资产变阵的重要一年,频频出手正是其集中优势资源向核心战略资产倾斜的最好体现。近期的频繁动作均指向了其进一步聚焦核心制药业务,坚定创新,一系列举措预计将在未来1-2年内见到成效,复星医药的业绩也正走出V字反弹,未来可期。市值风云君也会继续观望公司的下一步落子在哪里。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 无锡股票配资平台